De mid-year convention bij het berekenen van de contante waarde

leestijd 4 min.

leestijd 4 min.

Artikel

Artikel

Bedrijfswaardering

Bedrijfswaardering

Bij het waarderen van een bedrijf wordt veelal de Discounted Cash Flow methode toegepast. Bij deze rekenmethode worden toekomstige vrije geldstromen contant gemaakt naar het moment van waarderen. Hierbij wordt er vaak vanuit gegaan dat vrije geldstromen aan het einde van het jaar beschikbaar komen. Voor veel bedrijven is dat niet het geval, omdat de vrije geldstromen gedurende het jaar gerealiseerd worden. Met de mid-year convention kun je deze contante waarde corrigeren voor het eerder beschikbaar komen van de vrije geldstromen. In dit artikel leggen we uit hoe men de mid-year convention toepast en wat het effect is op de contante waarde.

Waarderingsmethodes

Laten we beginnen met de verschillende waarderingsmethodes. De waarde van een bedrijf kan grofweg via drie methodes bepaald worden:

- Op basis van de marktwaarde van de aanwezige activa (asset based)

- Op basis van de multiples van vergelijkbare bedrijven (trading- en transaction based)

- Op basis van toekomstige vrije geldstromen (income based). De Discounted Cash Flow methode (hierna DCF) is hierbij de meest gebruikte.

Zie ook ons artikel: bedrijfswaarde berekenen: de methodes.

Toekomstige vrije geldstromen contant maken (disconteren)

Bij de DCF methode worden toekomstige vrije geldstromen (hierna FCF) contant gemaakt naar het waarderingsmoment (de peildatum). Dit noemen we disconteren. Over het algemeen wordt ervan uitgegaan dat de inkomende en uitgaande geldstromen op de laatste dag van het jaar plaatsvinden; dit noemt men de eindejaar notatie.

Contante waarde berekenen op basis van de gebruikelijke eindejaar notatie

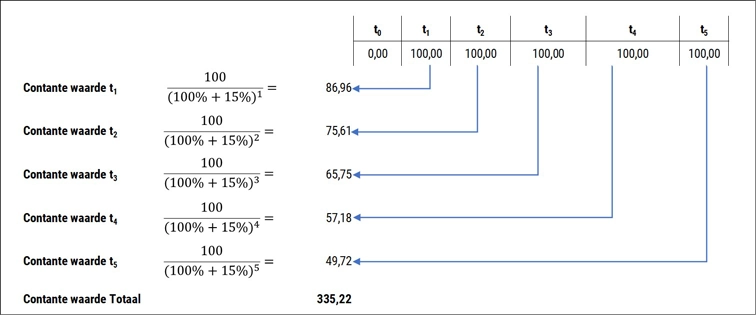

In onderstaand rekenvoorbeeld ziet u hoe disconteren werkt. Hierbij gaan we uit van de algemene rekenmethode, waarbij ervan uitgegaan wordt dat de volledige FCF precies aan het einde van een het boekjaar (periode tn) beschikbaar komt.

| Periode (tn) | T(1,0) | t(2,0) | t(3,0) | t(4,0) | T(5,0) |

|---|---|---|---|---|---|

| Rendementseis | 15% | 15% | 15% | 15% | 15% |

| Disconteringsfactor | 0,87 | 0,76 | 0,66 | 0,57 | 0,5 |

| FCF | 100 | 100 | 100 | 100 | 100 |

| Contante waarde | 86,96 | 75,61 | 65,75 | 57,18 | 49,72 |

| Contante waarde totaal | 335,22 |

Schematisch is de berekening als volgt:

Contante waarde berekenen met mid-year convention; 3 stappen

In de praktijk komen vrije geldstromen vrijwel nooit aan het einde van het jaar beschikbaar. Verkopers van vuurwerk, kerstbomen en oliebollen draaien ongetwijfeld meer omzet aan het einde van het jaar, waardoor de FCF ook in die periode piekt. Bij verkopers van carnavalskleding en paashazen piekt de FCF juist aan het begin van het jaar. Oftewel: bij iedere onderneming is het moment dat de FCF beschikbaar komt verschillend. Om de contante waarde daarvoor te corrigeren, past u de mid-year convention toe.

Stap 1: analyse van de FCF gedurende het jaar

Bij de mid-year convention maakt u een gedetailleerde analyse van de tijdstippen waarop de FCF gedurende het jaar beschikbaar komt. In tegenstelling tot wat de term ‘mid-year’ doet vermoeden, analyseert u niet per se per halfjaar. Ook een analyse per dag, maand of kwartaal is mogelijk. Hieronder een voorbeeld van een kwartaalanalyse van de FCF:

| Periode | Aandeel FCF | Totale gerealiseerde FCF |

|---|---|---|

| Kwartaal 1 | 0% | 0% |

| Kwartaal 2 | 100% | 100% |

| Kwartaal 3 | 0% | 0% |

| Kwartaal 4 | 0% | 0% |

| Totaal jaar | 100% |

Stap 2: corrigeren van de periode (tn)

Vervolgens corrigeert u de periode (tn). In bovenstaand voorbeeld komt de FCF al in het eerste halfjaar volledig beschikbaar. Daarom verlaagt u de t1,0 met 0,5 jaar. Dus t1,0 wordt t0,5, t2,0 wordt t1,5 enzovoorts.

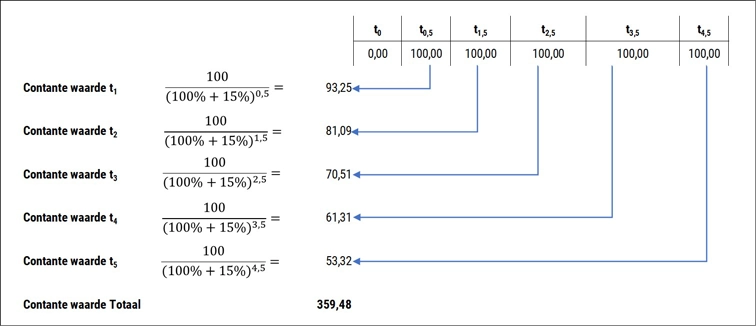

Stap 3: mid-year convention toepassen bij berekenen contante waarde

De mid-year convention correctie past u toe op de contante waardeberekening van figuur 1. Vervolgens ontstaat de volgende berekening.

| Periode | T(0,5) | T(1,5) | T(2,5) | T(3,5) | T(4,5) |

|---|---|---|---|---|---|

| Rendementseis | 15% | 15% | 15% | 15% | 15% |

| Disconteringsfactor | 0,93 | 0,81 | 0,71 | 0,61 | 0,53 |

| FCF | 100 | 100 | 100 | 100 | 100 |

| Contante waarde | 93,25 | 81,09 | 70,51 | 61,31 | 53,32 |

| Contante waarde totaal | 359,48 |

Schematisch is de berekening als volgt:

Effect van het toepassen van de mid-year convention

In bovenstaand voorbeeld is te zien dat het toepassen van de mid-year convention een positief effect heeft op de totale contante waarde. Het totaalbedrag stijgt van € 335,22 naar € 359,48. Dit is een toename van 7,24%.

Uitgaan van het begin of einde van het jaar

In ons voorbeeld komt de volledige FCF vrij in het tweede kwartaal, dus t0,5. Bij het toepassen van de mid-year convention kunt u uitgaan van het begin van het jaar plus een halfjaar (t0,0 + t0,5 = t0,5) of het einde van het jaar min een halfjaar (t1,0 – t0,5 = t0,5). De uitkomst is hetzelfde (t0,5), alleen de methode is anders. Komt de volledige FCF bijvoorbeeld aan het einde van kwartaal 1 beschikbaar, dan is dat 0,25 jaar na t0 (uitkomst t0,25) en 0,75 jaar voor t1 (uitkomst eveneens t0,25).

Inzicht in het effect van de mid-year convention

Hiervoor hebben we inzicht gegeven in twee rekenmethodes om de contante waarde te berekenen.

De reguliere methode (uitgaande van het einde van het boekjaar) en het toepassen van de mid-year convention (doorvoeren van een correctie). Het verschil in de uitkomst van de contante waarde is duidelijk (359,48 – 335,22 = 24,26), maar dat verschil is alleen zichtbaar als u twee berekeningen maakt.

Daarom volgt hieronder een rekenmethode waarbij het effect van het toepassen van de mid-year convention (op de hoogte van de contante waarde) wel inzichtelijk wordt gemaakt. De uitkomst blijft uiteraard hetzelfde.

We starten wederom met een analyse van het beschikbaar komen van de FCF gedurende het jaar. * Correctie factor = Aandeel x deel van jaar

| FCF beschikbaar einde: | Aandeel | Kwartalen | Deel van jaar | Correctie factor* |

|---|---|---|---|---|

| Kwartaal 1 | 0% | 1 | 0,75 | 0 |

| Kwartaal 2 | 100% | 2 | 0,5 | 0,5 |

| Kwartaal 3 | 0% | 3 | 0,25 | 0 |

| Kwartaal 4 | 0% | 4 | 0 | 0 |

| Mid-year Correctiefactor (totaal correctiefactor per kwartaal) | 0,5 |

Rekenvoorbeeld

Aan de hand van de navolgende formule wordt vervolgens de mid-year convention berekend.

Midyear convention = CW op basis van End Year convention × ((1+CoC)^(midyear correctiefactor) – CW op basis van End Year convention convention

Waarbij:

CW = Contante waarde

CoC = Rendementseis (Cost of Capital)

Hierbij dient bedacht te worden dat de mid-year correctiefactor uitgaat van een aanpassing op de eindejaar notatie. Als voorbeeld: stel de uitkomst is een mid-year correctiefactor van 0,25 dan geeft dat dezelfde uitkomst voor de contante waarde totaal als uitgaan van t1,0 – 0,25. Dus t1,0 wordt dan t0,75.

De berekening van de mid-year convention in ons voorbeeld bedraagt dan:

Midyear convention = 335,22×(1+15%)^0,5) – 335,22 = 24,26

De uitkomst van ‘Contante waarde totaal’ is dan als volgt:

| Invloed mid-year convention | Bedrag |

|---|---|

| Contante waarde totaal voor mid-year convention | 335,22 |

| Mid-year convention | 24,26 |

| Contante waarde totaal na mid-year convention | 359,48 |

| Invloed mid-year convention op contante waarde totaal | 7,24% |

Conclusie

Het toepassen van de mid-year convention heeft een positieve invloed op de contante waarde van toekomstige vrije geldstromen. Het analyseren van de tijdstippen waarop de FCF beschikbaar komt is daarom een essentieel onderdeel van onze waarderingswerkzaamheden. Net als bij een werkkapitaal analyse. De rekenmethode die BrightOrange hanteert heeft geen invloed op de uitkomst, maar het maakt de uitkomst wel inzichtelijker.

Meer informatie of advies?

Vond u dit een interessant artikel? Op onze kennisbank vindt u nog meer artikelen over bedrijfswaardering, M&A en mediation. Ook adviseren wij u graag in een vrijblijvend kennismakingsgesprek. Neem hiervoor contact met ons op.

Contact opnemen

Leen van Hoogdalem

Partner

Leen van Hoogdalem

Partner

Leen van Hoogdalem

Partner

“Ik streef ernaar om bij iedere transactie een optimaal resultaat te bereiken, rekening houdend met de gerechtvaardigde belangen van alle betrokkenen. Bovendien vind ik het belangrijk om op hoog niveau te kunnen samenwerken in een team met gedreven professionals. Binnen BrightOrange komt die ambitie optimaal uit de verf.”

Persoonlijk feitje:

Professioneel voetbalsupporter en amateurgolfer

Over de auteur

“Ik streef ernaar om bij iedere transactie een optimaal resultaat te bereiken, rekening houdend met de gerechtvaardigde belangen van alle betrokkenen. Bovendien vind ik het belangrijk om op hoog niveau te kunnen samenwerken in een team met gedreven professionals. Binnen BrightOrange komt die ambitie optimaal uit de verf.

Heb je vragen aan mij?

+31 6 53 12 65 08

leen@brightorange.nl